Impôt sur le revenu : Comment calculer vos frais réels ?

Savez-vous que des millions de contribuables français laissent de l’argent sur la table chaque année par manque d’information ?

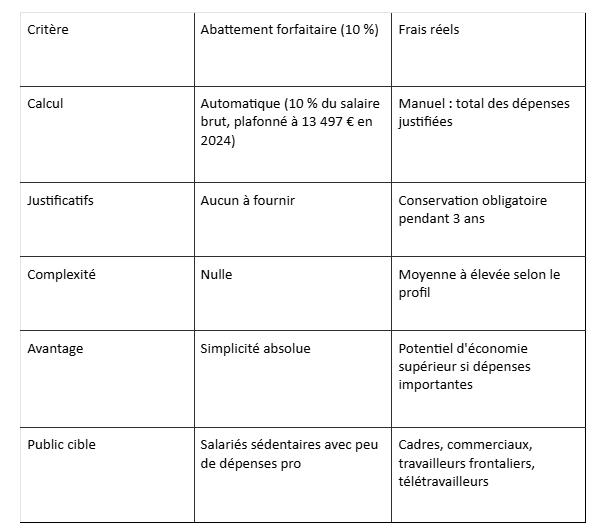

En effet, alors que l’abattement forfaitaire de 10 % s’applique automatiquement à tous les salariés, il existe souvent une alternative plus avantageuse, à savoir les frais réels.

A travers cet article, nous allons découvrir en quoi consistent les frais réels et comment en profiter afin d’optimiser vos impôts.

En résumé

Les frais réels représentent l’ensemble des dépenses professionnelles engagées par un salarié pour exercer son activité, déductibles de son revenu imposable lorsqu’elles excèdent l’abattement forfaitaire de 10 %. Cette option fiscale permet de réduire son impôt sur le revenu en justifiant précisément les coûts liés au travail, notamment les transports, les repas, les équipements, etc. ; mais exige une conservation rigoureuse des justificatifs pendant trois ans en cas de contrôle fiscal.

Qu’est-ce que les frais réels ?

Les frais réels constituent un mécanisme fiscal français à travers lequel les contribuables déduisent de leur revenu brut les dépenses effectivement supportées pour exercer leur profession.

Contrairement à l’abattement forfaitaire de 10 % automatiquement appliqué par l’administration fiscale dans la limite de 14 426 €, les frais réels exigent du contribuable qu’il justifie chaque dépense par des documents probants.

Le principe est simple : si le total de vos dépenses professionnelles réelles dépasse le montant de l’abattement forfaitaire, il devient avantageux de choisir cette option.

Pour illustrer cela, prenons un exemple simple. Un salarié qui perçoit 40 000 € de salaire brut bénéficie automatiquement d’un abattement de 4 000 € (10 %). S’il a engagé 6 200 € de frais professionnels justifiés, opter pour les frais réels lui permettra de déduire 2 200 € supplémentaires, ce qui réduit ainsi sa base imposable.

La déduction des frais réels reste très minoritaire parmi les salariés imposés, la grande majorité bénéficient automatiquement de l’abattement forfaitaire de 10 % sur leurs traitements et salaires

Source : impots.gouv.fr et Bofip.

Frais réels ou abattement forfaitaire : le dilemme fiscal décrypté

Avant de plonger dans le détail des dépenses déductibles, il est essentiel de comprendre pourquoi ce choix conditionne votre imposition.

Quand les frais réels deviennent intéressants ?

L’option s’avère pertinente dans plusieurs configurations professionnelles :

- Les trajets domicile-travail longs : au-delà de 15 km quotidiens, les frais kilométriques calculés via le barème officiel dépassent souvent l’abattement forfaitaire

- Les professions qui nécessitent du matériel spécifique : enseignants qui achète des fournitures, informaticiens qui investit dans du matériel

- Le télétravail partiel : frais d’électricité, internet et aménagement d’un espace dédié

- Les déplacements professionnels non remboursés : missions client, rendez-vous externes

Voyons un exemple concret :

Marie, commerciale à Lyon, parcourt 45 km quotidiens, soit 22 500 km/an. Avec le barème kilométrique 2024 qui estime à 0,665 €/km jusqu’à 5 000 km, puis dégressif, ses frais s’élèvent à environ 8 900 €. Sur un salaire de 45 000 €, l’abattement forfaitaire ne lui offrirait que 4 500 € de déduction. En optant pour les frais réels, elle économise potentiellement plus de 1 000 € d’impôts.

Liste des frais réels déductibles

L’administration fiscale reconnaît plusieurs catégories de dépenses professionnelles, qui sont entre autre :

1. Les frais de transport

- Frais kilométriques : calculés selon le barème officiel publié annuellement par le BOFIP (Bulletin officiel des finances publiques). Ce barème intègre carburant, entretien, assurance et décote du véhicule.

- Transports en commun : intégralité des abonnements comme TER, Transilien et métro avec justificatifs nominatifs.

- Déplacements professionnels : trajets entre deux lieux de travail ou pour des missions ponctuelles hors trajet domicile-travail classique.

2. Les frais de repas

- Repas pris à l’extérieur : écart entre le prix réel du repas et le prix forfaitaire admis (5,20 € en 2024). Exemple : un déjeuner à 18 € permet de déduire 12,80 €.

- Prime de panier : si non versée par l’employeur pour les déplacements professionnels.

3. Les frais d’équipement et de tenue professionnelle

- Vêtements strictement professionnels : blouse de médecin, costume d’hôtesse de l’air, mais pas un costume de cadre bancaire.

- Matériel informatique : ordinateur, imprimante utilisés majoritairement pour le travail avec une déduction au prorata d’usage.

- Fournitures et documentation : livres techniques, abonnements professionnels.

4. Les frais liés au télétravail

Depuis la généralisation du télétravail post-crise sanitaire, l’administration admet désormais :

- Une quote-part des frais d’électricité et de chauffage, calculée au prorata des m² du bureau et des jours de télétravail ;

- L’abonnement internet (partie professionnelle) ;

- L’achat de mobilier ergonomique si non fourni par l’employeur.

Toutefois, toutes ces dépenses doivent être exclusivement ou principalement liées à l’activité professionnelle et non remboursées par l’employeur. Un remboursement partiel réduit d’autant le montant déductible.

Comment déclarer les frais réels ?

La procédure pour déclarer vos frais réels reste accessible si vous suivez quelques étapes clés. Depuis la généralisation de la déclaration en ligne via impots.gouv.fr, le processus s’est considérablement simplifié, à condition de connaître les bonnes cases à remplir.

Étape 1 : Conserver vos justificatifs pendant trois ans

Avant même d’ouvrir votre déclaration, assurez-vous de disposer de tous vos documents probants. L’administration fiscale peut demander des justificatifs jusqu’à trois ans après votre déclaration et six ans en cas de soupçon de fraude.

Conservez numériquement ou physiquement :

- Relevés kilométriques détaillés comme les dates, les trajets et distances ;

- Tickets de caisse pour les repas professionnels ;

- Factures d’abonnements transports ;

- Justificatifs d’achat de matériel professionnel ;

- Attestations d’employeur pour les jours de télétravail.

Étape 2 : Calculer le montant total de vos frais réels

Utilisez le simulateur officiel des impôts ou un tableur pour additionner toutes vos dépenses déductibles. Pour les frais kilométriques, appliquez le barème 2024 publié au BOFIP :

- 0,665 €/km pour les 5 000 premiers kilomètres

- 0,307 €/km de 5 001 à 20 000 km

- 0,365 €/km au-delà de 20 000 km

Bon à savoir : Le barème kilométrique 2025 sera publié en avril 2026. Pour votre déclaration de mai 2026, utilisez impérativement le barème en vigueur cette année-là.

Étape 3 : Remplir la case dédiée sur votre déclaration

Lors de votre déclaration en ligne :

- Cochez la case « Frais réels » dans la section « Vos revenus », généralement case 1AK ou 1BK selon votre situation ;

- Indiquez le montant total calculé dans la case « Frais réels déductibles » ;

- Conservez vos justificatifs : vous ne les transmettez pas automatiquement, mais vous devrez les présenter en cas de demande

Par ailleurs, ne confondez pas les frais réels déductibles du revenu brut, avec les crédits d’impôt comme celui pour l’emploi à domicile. Ce sont deux mécanismes fiscaux distincts qui peuvent se cumuler.

Quels sont les documents justificatifs pour les frais réels ?

En cas de contrôle fiscal, voici les documents que vous devrez impérativement présenter :

- Type de frais : Kilométriques

Justificatifs requis : Tableau Excel ou carnet de bord détaillé (incluant date, lieu de départ, lieu d’arrivée, motif professionnel et distance parcourue) + factures d’entretien du véhicule (optionnelles mais fortement recommandées)

Durée de conservation : 3 ans - Type de frais : Transports en commun

Justificatifs requis : Copies des abonnements nominatifs avec dates de validité clairement indiquées

Durée de conservation : 3 ans - Type de frais : Repas

Justificatifs requis : Tickets de caisse nominatifs ou relevés bancaires annotés (précisant lieu, date, montant et motif professionnel)

Durée de conservation : 3 ans - Type de frais : Matériel

Justificatifs requis : Factures comportant une description précise de l’usage professionnel (ex. : « écran utilisé exclusivement pour le télétravail »)

Durée de conservation : 3 ans - Type de frais : Télétravail

Justificatifs requis : Attestation de l’employeur précisant les jours effectifs de télétravail + factures d’énergie, internet ou autres services utilisés à cette fin

Durée de conservation : 3 ans

Attention au piège : Les notes de frais remboursées par votre employeur ne sont pas déductibles. Seule la partie non remboursée peut être déclarée. Exemple : un repas professionnel remboursé à hauteur de 8 € sur 18 € permet de déduire 4,80 € (18 € – 8 € – 5,20 € de forfait).

Quels sont les avantages et les inconvénients des frais réels ?

Les atouts indéniables des frais réels

Il s’agit entre autre :

Économie d’impôt potentiellement significative : jusqu’à plusieurs centaines, voire milliers d’euros pour les profils mobiles ou frontaliers

Précision fiscale : vous ne payez d’impôts que sur votre revenu net réellement disponible

Adaptabilité : chaque année, vous pouvez choisir l’option la plus avantageuse (pas d’engagement pluriannuel)

Reconnaissance des contraintes professionnelles : l’administration valorise les efforts des salariés ayant des coûts professionnels élevés

Les limites à ne pas sous-estimer

Il s’agit de :

Charge administrative : comptabilisation minutieuse et conservation des justificatifs

Risque de redressement : en cas de justificatifs insuffisants ou de calculs approximatifs

Complexité pour les couples : chaque conjoint doit calculer séparément ses frais réels

Seuil de rentabilité : pour de nombreux salariés sédentaires, l’abattement forfaitaire reste plus simple et parfois plus avantageux.

Conclusion

En définitive, les frais réels représentent une opportunité légitime d’optimisation fiscale pour des millions de salariés français. Lorsque vous comprenez ses règles, vous transformez des coûts contraints en économies concrètes.

Et surtout, retenez que l’administration fiscale ne pénalise pas les contribuables organisés. Au contraire, elle encourage la transparence et la rigueur. Si vos frais réels sont justifiés, documentés et raisonnables, vous avez tout à gagner à les déclarer.

FAQ :

Qu’est-ce qui rentre dans les frais réels ?

Les frais réels comprennent toutes les dépenses professionnelles non remboursées par l’employeur, notamment :

- Transports au kilométriques ou en commun ;

- Repas pris à l’extérieur ;

- Equipements professionnels ;

- Frais de documentation ;

- Et depuis 2023, une part des coûts liés au télétravail.

Seules les dépenses nécessaires à l’exercice de la profession sont admises.

Comment savoir si les frais réels sont intéressants ?

Comparez le montant total de vos dépenses justifiées avec l’abattement forfaitaire de 10 % plafonné à 14 426 €. Si vos frais réels dépassent ce seuil, l’option est avantageuse. Utilisez le simulateur officiel des impôts ou un outil comme celui proposé par la DGFiP pour tester rapidement votre cas.

Est-il intéressant de déclarer les frais réels ?

Oui, si :

- Vous avez des trajets domicile-travail longs (> 15 km/jour)

- Vous effectuez des déplacements professionnels non indemnisés

- Vous achetez du matériel professionnel non fourni

- Vous êtes en télétravail régulier avec des coûts associés

Dans les autres cas, l’abattement forfaitaire reste plus simple et souvent suffisant.

Quelle est la formule pour calculer les frais réels ?

Il n’existe pas de formule unique, car chaque catégorie de dépense a ses propres règles :

- Kilométriques : distance × barème officiel (dégressif selon les tranches)

- Repas : Σ (prix réel – 5,20 €) pour chaque repas non remboursé

- Télétravail : (facture × % surface bureau) × (jours télétravail / 250)

Le total de ces postes constitue votre montant déductible.

Written by Equipe Editoriale

Written by Equipe Editoriale